【不動産投資コラム】賃貸不動産の維持コストを削減して手取りを増やす方法

賃貸不動産の様々な維持コスト

賃貸不動産を所有・運営して行くには、光熱費、修繕工事費、管理委託費、保守点検費用、保険料、税金など様々なコストが生じるものですが、それらの中には、適切な対策を講じれば、削減できるものがありますので、今回は、具体的な削減策を複数、お伝えして行きます。

当たりまえのことではありますが、収入が同じでも、コストを削減できれば、利益は増えます。今回、お伝えする削減策の中には、初期投資が必要なものもありますが、なるべく、賃貸オーナーが初期投資のキャッシュアウトをせずに導入できる方法をご紹介いたします。

共用部電気代などの光熱費の削減

まずは、賃貸不動産の共用部分にかかる電気代の削減策について、具体策を挙げさせて頂きます。

- 1.LED照明の初期費用0円導入

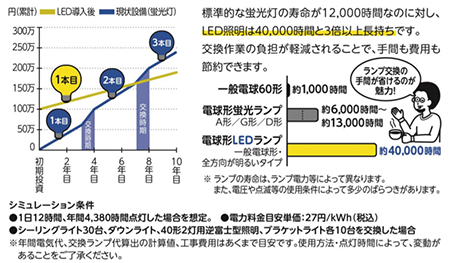

- これは共用部分の照明を蛍光灯等から、LED照明に切り替えることによって、ランニングの電気代と管球交換コストを削減できるというものです。

標準的な蛍光灯の寿命が12,000時間なのに対し、LED照明は40,000時間と3倍以上、長持ちします。

東京都でも、集合住宅共用部の照明LED化を促進しています。

(参照:http://www.kankyo.metro.tokyo.jp/climate/home/mansion_led.html)

| ①省エネ効果 | ②長寿命で交換の手間もカット |

|---|---|

|

|

(出展)東京都環境局:http://www.kankyo.metro.tokyo.jp/climate/home/mansion_led.files/mansion_led.pdf

但し、LED化にあたっては導入コストが必要となり、これが、導入の足かせになりがちです。そこで、LED化の導入コストを、一括支払いではなく、リースやレンタル方式にするという方法があります。

この方法ですと、毎月の電気代が下がった額の範囲内に、リース料またはレンタル料がおさまれば、賃貸オーナーとしては、当初のキャッシュアウト無しで、導入コストの手出し感なく、電気代を削減することが可能になります。

なお、導入にあたっては、以下のような点に気を付ける必要があります。①LED器具のメーカー・品質・保証等 ②LEDへの切替方法(照明器具ごと交換か、管球のみの交換か) ③照明器具を交換する場合は、古い器具の跡が隠れるのか ④リース、レンタルの契約期間と期間終了後の取り扱い 等

- 2.電力会社の切り替え

- ご承知の通り、2016年4月に電力小売りが全面自由化され、電力会社を自由に選べるようになりました。電力自由化以前は、地域ごとに決められた旧一般電気事業者(東京電力、関西電力等、以下、「地域電力会社」という)の電気料金プランしか契約できませんでしたが、電力小売りの全面自由化により、様々な会社が電力を消費者に直接販売できるようになり、賃貸不動産も、電力会社の切替により、電気代を削減できるようになりました。

物件が所在する地域や、消費電力量等にもよりますが、東京電力などの地域電力会社から、別の電力会社へ切り替えることによって、数%(目安として3~10%)程度の電気代の削減は可能になっています。

電力の契約には、従量電灯(照明等)、低圧電力(動力。エレベーター、給水ポンプ等)と、高圧電力(一括受電方式)があり、物件によって異なりますので、対象となる物件の契約内容、電力使用量に応じて、適した電力会社を選択する必要があります。

なお、電力会社を切り替えても、電気の質は変わりません。電気の質が落ちる、停電が増えやすくなることはなく、これまで通り安定した電気の供給を受けることが可能です。

万が一、切り替えた電力会社が倒産、事業撤退となった場合でも、次の電力会社へ切り替えるまでの間、地域電力会社が電気を届ける義務があるため、電気が使えなくなることはありません。とはいえ、既に、倒産、事業撤退した新電力会社が多数あるのは事実ですので、料金だけではなく、会社の規模・資金力や実績、電力の調達ルート、解約違約金の有無等も確認の上、切り替えを実施することをオススメいたします。

- 3.電子ブレーカーの導入

- ここでは、一般的な賃貸マンションを想定して、ご説明させて頂きます。

一般的にマンション共用部の電気料金には、電灯と動力の2種類があります。

電灯(従量電灯):共用廊下や階段の照明を点灯させる電力

動力(低圧電力):エレベーターや給水ポンプ等を動かす電力

電子ブレーカーは、このうち、動力(低圧電力)の電気代の基本料金を削減するものです。

電力会社は、低圧電力の料金プランを「負荷設備契約」(動力設備のモーター容量の総合計を基本料金として契約する契約)と「主開閉器契約」(ブレーカーで、施設内で同時に使用できる電力量の上限を制限した契約)の2種類用意していますが、通常は、負荷設備契約で電力会社と契約を結んでいます。これを、電子ブレーカーを用いることで「主開閉器契約」に変更し、基本料金を大幅に減らすことが出来ます。

おおまかな原理は以下のようなものです。

ご自宅に電気のブレーカーが付いているはずですが、ドライヤーとエアコンと電子レンジを同時に使っていたら、ブレーカーが落ちてしまったといった経験があるかと思います。家庭用の一般的なブレーカーは許容範囲以上の電流が流れると、配線等を守るために電流を遮断します(いわゆるブレーカーが落ちます)。

一方、電子ブレーカーは電流値をコンピューターで制御しており、許容範囲以上の電流が流れてもJIS規格の許容範囲内の時間内は遮断せずに作動するというものです。

一般的なマンションでは、動力(低圧電力)を使用する設備として、エレベーター、給水ポンプ、機械式駐車場等がありますが、例えば、負荷設備契約では全てのモーター容量を合計した19kWが基本契約電力となるとします。しかし、実際には常時稼動し続けるものは給水ポンプで、容量全体の過半を占めるエレベーターや機械式駐車場は長い時間連続して稼働することはありません。 そこで電子ブレーカーと主開閉器契約を組み合わせると基本契約電力を6kWぐらいまで削減することができるといった具合です。

これにより、毎月の低圧電力 基本料金が13,000円以上、安くなります。(契約容量、基本料金の削減幅は物件によって異なります。)

但し、電子ブレーカーの導入コストが必要となりますので、これもまた、一括支払いではなく、分割払いやリースを利用することで、電気基本料金の削減額の範囲内で、支払いを吸収できれば、導入当初の支払い無しに、手出し感なく、コスト削減を実現することが可能です。

導入にあたっては、電子ブレーカーの販売価格(工事費用を含む)はもちろんのこと、コストの回収期間を含めた費用対効果、削減する基本契約容量の設定に無理がないか(現地調査の実施の有無)、電子ブレーカーの耐用年数、保証・保守内容等を確認・検討した上で、判断する必要があります。

修繕工事費の削減

賃貸不動産を所有・運営していると、特に、予期せぬ修繕工事費用の発生は、頭の痛い問題です。

そこで、よく確認して頂きたいのが、加入している火災・地震保険の補償内容・範囲・特約や免責の事由・金額等です。

台風や暴風雨に伴う強い風が吹くと、屋根瓦が飛んでしまったり、風で飛んできたもので窓ガラスが割れてしまったりといった被害を受けることがあります。また、直後に雨が降れば、建物が壊れてしまった箇所から水漏れが起きて、室内の家具がダメになってしまうことも考えられます。

この場合、火災保険で風災が補償内容に入っていれば、火災保険を適用することが可能です。しかし、風災の免責金額を20万円に設定している場合、損害額は20万円に達していなければ、保険金は支払われません。この点に、ご注意ください。

次に、不測かつ突発的な事故(破損・汚損など)特約は付保されていますでしょうか?(保険会社によって、特約の名称、補償内容は若干、異なります)

この特約では、「子どもが室内で遊んでいるときに、うっかりものを壊してしまった」「掃除中、掃除機をドアにぶつけて破損した」「自動車が飛び込んできて、建物がこわれた」等が補償対象となっています。

不測かつ突発的な事故によって、建物が損害を受けたときには、この特約を付けていれば、保険金支払いの対象となり、修繕費を賄える可能性があります。

また、少数ではありますが、保険会社によっては、電気的・機械的事故特約という特約を用意しています。(保険会社によって、特約の名称や付保できる建物築年数、補償内容等が異なる)

保険の対象である建物に付加された空調設備、電気設備、給排水・衛生設備、消火設備、昇降設備、厨房機械設備、駐車機械設備などについて、電気的・機械的事故(ショート、過電流、機械の内的要因による焼付け等)により損害が生じた場合に補償する特約です。

賃貸不動産の貸室のエアコン、給湯器や換気扇等も対象に含まれます。故障の原因によっては、修繕費用、新規交換費用を保険金でカバーできるというものです。但し、自然の消耗、劣化等によって生じた損害は対象外となります。

そして、地震保険(居住用建物・家財を対象。地震等による被災者の生活の安定に寄与することを目的として、民間保険会社と政府が共同で運営)に加入されている場合には、その補償内容、保険認定の基準を把握されていますでしょうか?

地震保険は、通常の火災保険とは異なり、実際の損害額が保険金として支払われるものではありません。

損害の程度によって「全損」「大半損」「小半損」「一部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%が支払われるものです。(2017年1月1日以降に加入の場合。これ以前に加入の場合は「全損100%」「半損50%」「一部損5%」の3段階)

保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度を確認し、損害の程度が「一部損」に至らない場合は、保険金は支払われません。

以下の基準をご覧ください。

・地震保険では、保険の対象である居住用建物または家財が全損、大半損、小半損、または一部損となったときに保険金が支払われます(2017年1月1日以降保険始期の地震保険契約の場合(※))。

※地震保険に関する法律施行令の改正(2017年1月1日施行)により、「半損」が「大半損」および「小半損」に分割されました。

建物・家財

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

|---|---|

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

・全損、大半損、小半損、一部損の基準

<建物>

| 基準 | |

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、 または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、 または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、 または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、 または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

(出展)財務省:https://www.mof.go.jp/financial_system/earthquake_insurance/jisin.htm#2

上記の通り、一部損は、主要構造部の損害額が、時価額の3%以上で、保険認定されることになっており、所有者自身では、保険の対象になると思っていないような建物の損傷でも、実は、地震保険の認定の対象となるケースは良くあるのが実態です。

このように、保険料を支払って加入しているにもかかわらず、正しい知識と情報が無いばかりに、保険金請求漏れの状態になっている場合がありますので、注意して頂ければと思います。

コスト削減策のアレコレ

上記の他にも、様々な賃貸不動産に関わる維持コストの削減策がありますが、賃貸オーナーが一つ一つ、それらの内容・費用対効果等を精査して、複数の対策を実施するには、努力・労力を要しますが、コスト削減策は、知っているのと、知らないのでは大きな差が出てきます。

日頃の情報収集や信頼できる管理会社等のパートナーまたは各分野の専門家とのネットワーク構築を心掛けて頂ければと思います。

プロフィール

星 龍一朗

リアル・スター・コラボレーション(株) 代表取締役

不動産投資のセカンドオピニオンとして活躍。

1967年生まれ 大手不動産流通会社、不動産投資アセットマネジメント会社などを経て独立。

主に個人向けに不動産投資、賃貸経営のアドバイスや講座・セミナーを通じて、資産形成をサポート。セカンドオピニオンとしてのコンサルティングを提供。

関連情報

三井不動産リアルティの関連サービスをご紹介します。

関連サービス

お問い合わせ Contact us

まずは、お気軽にご相談ください。