サナエノミクスと2026年不動産市況|第2部 積極財政と不動産市況

高市首相は「アベノミクス」の継承を掲げつつ、「積極財政」「金融緩和の継続」「成長投資」の三本柱を核とする「サナエノミクス」を提唱しています。特に不動産市場にとって重要なのは、金融政策による金利動向と、積極財政による需要喚起・成長分野への投資の方向性であり、2026年不動産マーケットはこれらの政策と、それを取り巻く国際・国内環境によって形成されると見込まれます。「サナエノミクスと2026年不動産市況」と題し、以下の3部構成で解説します。

第1部 金融政策と金利の動向

第2部 積極財政と不動産市況

第3部 日本経済の動向

第2部では、積極財政と不動産市況について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

プライマリーバランス目標見直しと成長投資

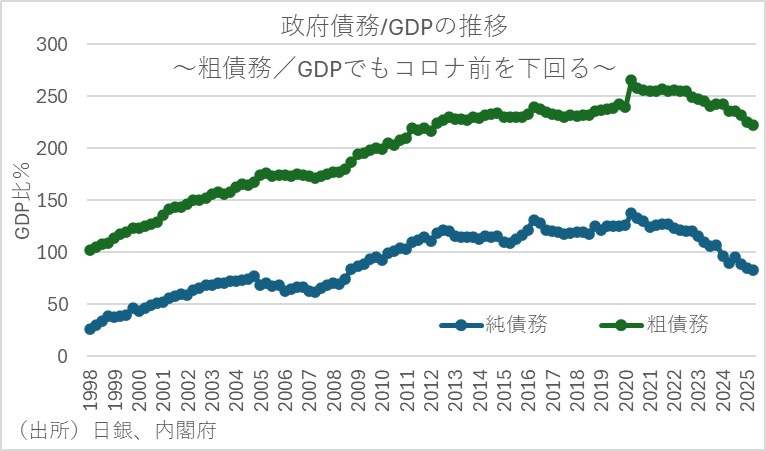

「サナエノミクス」の目玉の一つは、「プライマリーバランス黒字化目標の見直し」と、それに伴う積極財政の実行である。そして、財源は主に政府債務残高対GDP比の低下が維持される範囲内での国債の追加発行に依るものと見られる。

成長投資の推進と不動産市況へのプラス面

積極財政による成長分野への重点投資は、特定の種類の不動産市場に強い追い風となりうる。

まず経済安全保障政策面では、半導体分野、データセンター、工場建設などのサプライチェーン強靭化に向けた投資は、特に地方の工業団地や、データセンターの適地など特定の地域における土地需要と、工場や倉庫など産業用不動産の建設需要を劇的に高めるだろう。これは、設備投資の増加に直結し、その関連企業のオフィス需要や、建設作業員・従業員の社宅・賃貸需要にも波及することが期待される。

実際、財務省の統計や、経済産業省の設備投資計画のデータは、これらの成長分野への投資が計画段階から活発化し、都市部以外の地方中核都市の不動産市場にも活性化をもたらす可能性をすでに示唆している。

国債追加発行に伴う金利上昇リスク

一方、積極財政による国債の追加発行は、市場への国債供給量を増やし、需給バランスから長期金利の上昇リスクを内包している。

仮に日銀が金融緩和的な政策を継続しつつも、市場が日本の財政規律への懸念を強めた場合、国債の売り圧力が高まり、金利の急騰という事態を招く可能性がある。これは、不動産市場にとって最大の脅威となる。

そして、長期金利が上昇すれば、投資・住宅ローン金利が引き上げられ、個人購入など不動産への実需を冷え込ませる直接的な要因となりうる。特に、現在低金利の恩恵を受けている変動金利利用者のリスクも高まるだろう。

高市首相の政策下では、政府債務残高対GDP比率を安定的に低下させる強いコミットメントを示すことが、金融政策の緩和的な環境を維持することと並んで、市場の安定に極めて重要となるだろう。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。