経済指標から2025年の日本経済を読む|第1部 米中を中心とした世界経済

2024年後半にアメリカ大統領選、日本では衆議院選挙が行われ、2025年の日本経済の行方が注目されています。国内景気は回復持続するのか、「経済指標から2025年の日本経済を読む」と題し以下の3部構成で解説していきます。

第1部 米中を中心とした世界経済

第2部 日本の民間設備投資、住宅建設、公共投資

第3部 日本の雇用、倒産、物価

第1部では、米中を中心とした世界経済について解説します。

永濱 利廣(ながはま としひろ) Toshihiro Nagahama

株式会社 第一生命経済研究所

経済調査部 首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析

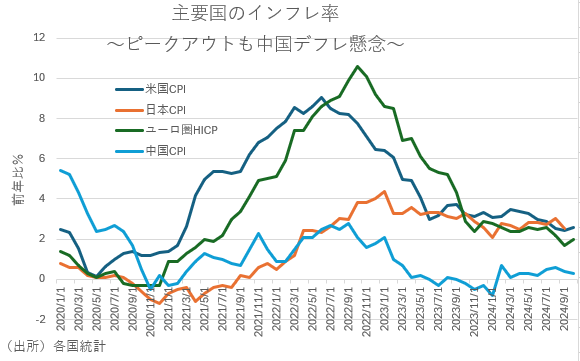

主要国のインフレ率

世界の消費者物価は国際商品市況の落ち着きや、これまでの金融引き締め環境持続を背景に、世界的な高インフレ局面は一巡してきた。ただ米国では、家賃などの住居費を中心にサービス物価の寄与が底堅く推移している。また、ユーロ圏では金融引き締めに伴う通貨高や食料・エネルギー・物流価格の下落により財価格は上昇幅が低下する一方で、労働需給のひっ迫に伴う賃金のプラス幅拡大によりサービス価格は底堅く推移してきた。

こうした中、よりコストプッシュの要素が大きい日本のインフレ率は、円安進行によりその低下が遅れており、昨年も国内需給のタイト化や賃金上昇による内生的な物価上昇に十分には至っていない。

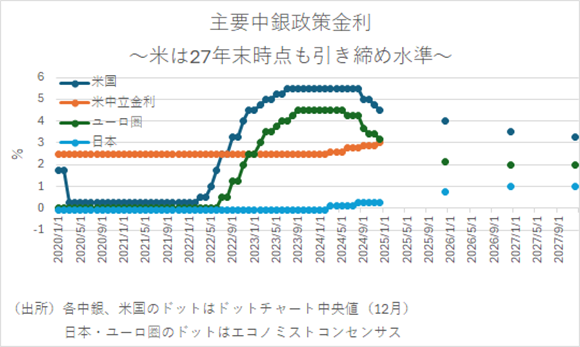

主要国の金融政策

世界的な高インフレ局面の一巡に伴い、欧米では昨年半ば以降に利下げに転じている。ただ、インフレ加速の懸念がまだ燻っていることから、長期金利は依然として高水準にある。

しかし、米国の政策金利は依然として中立金利水準とされる2.9%を大きく上回っており、既に失業率は上昇トレンドにあることから、2025年以降もインフレ率の再加速が継続するようなことがなければ、FRBは四半期に1回程度のペースで政策金利の引き下げを実施しよう。

一方のユーロ圏のほうも、サービスインフレが底堅さを示しているものの、景気も停滞を続けているため、ECBも2%程度とされる中立金利に向けて緩やかな利下げを続けることが予想される。

こうした中、日銀は2024年7月の追加利上げをきっかけにタカ派に豹変している。このため、中立金利の最低水準とされる1%に向けて、半年おき程度のペースで緩やかな利上げが続く可能性が高いだろう。そして、仮に為替の円安が持続するとすれば、利上げペースが早まる可能性もあろう。

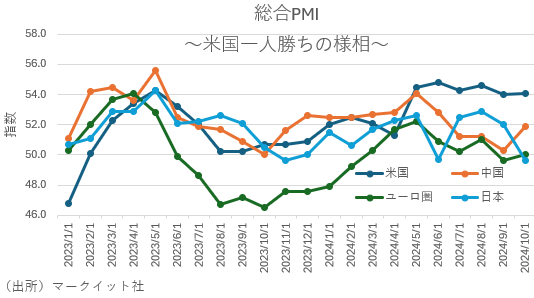

2025年の総合PMIからみる海外景気

2024年の世界経済は、米国は積極的な財政政策効果等により総合PMIが好不調の分岐点である50を上回り続ける一方で、日本とユーロ圏については世界的な製造業の停滞などを受けて一進一退となった。

米国経済の強さの背景には、移民流入の増加による潜在成長率の上振れや、物価上昇を上回る賃金上昇の継続、コロナで積みあがった過剰貯蓄の取り崩しなどもある。加えて、半導体産業の振興を目的としたCHIPSプラス法などの効果が継続して、設備投資の緩やかな拡大傾向が続いている。一方で住宅着工は、住宅ローン金利の高止まりを受けて弱い動きがみられることには留意が必要だが、総じてみれば、力強い国内需要を背景に2025年も減速しながら景気拡大が継続する可能性が高いだろう。なおリスクとしては、労働需給のひっ迫や関税引き上げ等に伴うインフレ率の再加速である。こうなると、政策金利が高止まることや資本コストの上昇を通じた設備投資の減少などにより、経済が悪化する可能性が懸念される。

一方、インフレ等により消費者マインドの改善ペースが弱いユーロ圏の景気だが、物価上昇を上回る名目賃金上昇の継続等を受けて、2025年の欧州経済は幾分持ち直すと見る。ユーロ圏についても政策金利が高止まるリスクはあるが、政策金利引き下げ期待が高まれば消費マインド改善に伴う消費性向の上昇や、脱炭素・デジタル化に向けた設備投資支援効果の発現が期待できよう。

こうした中、不動産市場の停滞により構造的に需要不足となっている中国経済が、引き続き最大の懸念材料となろう。昨年打ち出された政策支援による自動車販売の増加や、製造業やインフラ関連投資の増加などにより、景気に持ち直しの兆しがみられている。しかし、不動産市場の停滞などを背景に家計の雇用所得環境の実感は厳しく、引き続き消費が停滞することから、2025年の景気も足踏み状態になろう。中国人民銀行も金融緩和に着手しているが、地政学的緊張の高まりによる中国からの資本流出が加速するリスクも高まっている。こうした中で、特にコロナ禍以降に少子化に拍車がかかっており、中国の経済成長率は長期的にも伸びが抑制される可能性が高いといえよう。

2025年の国内景気

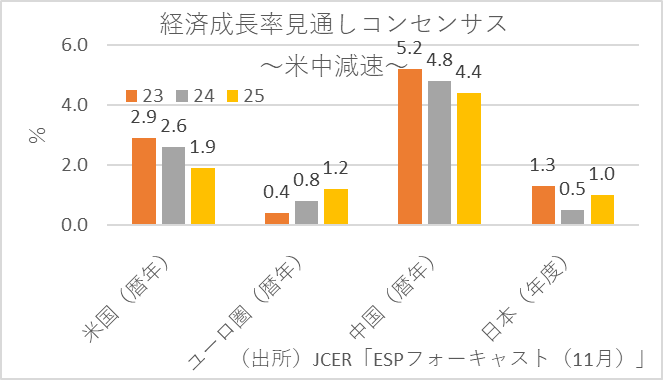

このように、米国を中心に金融引き締め環境のわりに底堅く推移してきた世界経済は、2025年にかけてリセッションは避けられるものの、米中中心に減速が不可避となろう。

こうした中で、肝心の日本の景気は相対的に成長の加速が予想される。背景には、実質賃金のプラスや経済対策の効果を原動力とした個人消費の回復、引き続き政府の支援策の恩恵も受けたGX・DX・レジリエンス強化向けの設備投資、インバウンド消費の更なる拡大がある。

なお、当面のリスクは財消費の抑制要因となっているコストプッシュインフレの影響に加え、世界経済の減速による輸出や生産・設備投資への悪影響だが、前回のトランプ政権時には米中追加関税の掛け合いの影響で2018年10月から景気後退局面入りしている。このため、保護貿易の動向次第では景気腰折れの可能性もあろう。

ただメインシナリオとしては、2025年以降の国内景気は、海外経済の悪化を受けて減速を余儀なくされるものの、実質賃金プラスに伴う底堅い国内消費や設備投資、インバウンド消費や経済対策効果が下支えとなることで、緩やかな回復を続けると予想する。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。