信託受益権とは|第1部 現物不動産売買との違い

現物不動産売買と信託受益権売買の違いについてよくわからないという人も多いのではないでしょうか。信託受益権について以下の3部にわたり主要ポイントを読み解きます。

第1部 現物不動産売買との違い

第2部 不動産ファンドの台頭と信託受益権売買

第3部 信託受益権の活用事例

第1部の今回は、現物不動産売買との違いについて解説していきます。

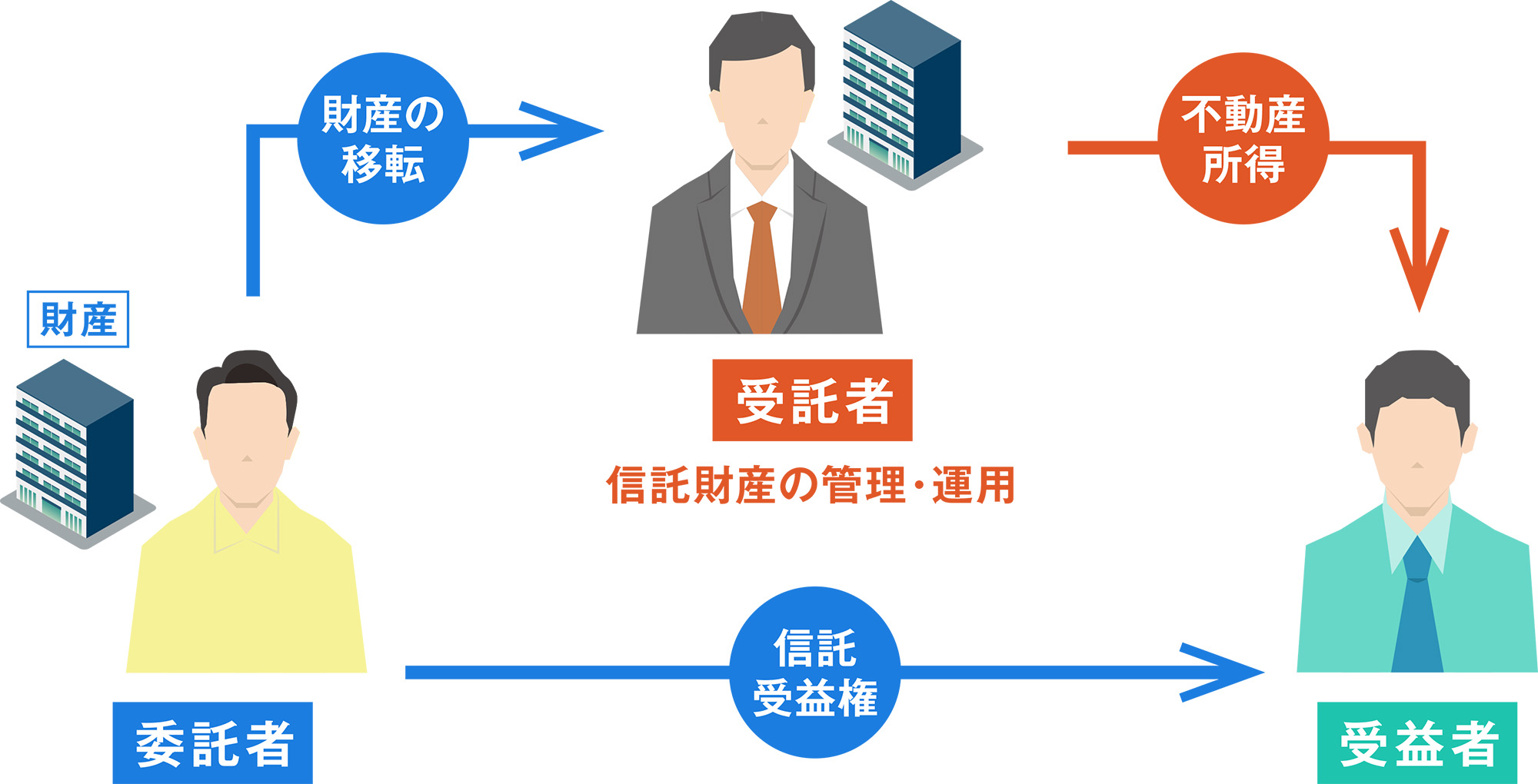

信託受益権とは?

信託受益権とは信託契約に基づいて信託財産から得られる利益を享受する権利のことを指しますが、一般的には、信託受益権には、以下のプレーヤーが登場します。

【信託受益権におけるプレーヤー】

・委託者

信託財産を提供する人

役割:信託契約を設定し、信託財産を受託者に移転する

・受託者

信託財産を管理・運用・処分する人

役割:信託契約に基づいて財産を管理・運用・処分する

・受益者

信託から生じる利益を受け取る人

役割:信託財産から得られる利益(例えば、賃料など)を享受する権利を持つ

つまり信託受益権とは、信託財産から得られる利益や、信託財産そのものの分配を受ける権利を指し、この権利(信託受益権)は信託契約において定めることで、他人に対して売却(譲渡)や贈与することが可能となります。

これら信託受益権は受益者に帰属するため、信託受益権の売買の結果、受益者が変更となることで、信託財産から得られる収益が新たな買主に帰属することとなります。

信託受益権売買と現物不動産売買との違い

それでは信託受益権売買と現物不動産売買との違いについて解説します。

(1)取引の対象

現物不動産売買における取引の対象は「不動産」そのもので、買主は不動産の所有権を取得し、購入した不動産の運用や管理を行います。

一方で、信託受益権売買における取引の対象は「信託受益権」となります。信託財産である不動産から生じる利益を享受する権利であり、不動産そのものを取引するわけではありません。信託契約に基づき受託者が信託財産である不動産を管理・運用し、その利益を受益者が受け取ることとなります。(2)所有権と管理責任

現物不動産売買においては、買主が取引対象の不動産を取得し、直接的に管理・運用を行い、メンテナンスや賃貸管理、公租公課の負担義務が伴います。

一方で、信託受益権売買においては、信託財産そのものは受託者が所有するため、信託財産の管理・運用は、受託者が行います。ただし一般的には信託契約において、受託者が指名するアセットマネジメント会社が信託財産を運用します。そのため受益者は信託財産の対象となる不動産を所有せず、管理の手間や負担を負わず、信託財産より得られる利益のみを享受します。(3)流通コスト

現物不動産売買の場合、買主が変更となる度に所有権移転登記を行う必要があります。そのたびに登録免許税や司法書士の報酬が生じますし、登記完了後、約半年を目途に不動産取得税が課税されます。

一方、信託受益権売買において所有者は受託者であるため、変更となるケース自体が稀ですが、信託受益権の売買がなされるわけですから、当然受益者が変更となります。そのため、受益者の変更について登録免許税が課税されますが、土地1筆、建物1棟毎に1,000円程度と、現物不動産売買における所有権移転登記費用(固定資産評価額の20/1000)と比較しますと圧倒的に低額に抑えることができます。また信託受益権売買においては、変更となるのは「受益者」であり、現物不動産売買と異なり不動産取得税も課税されません。(4)専門性

現物不動産売買においては、買主自らが購入した不動産の運用や管理等を行うため、その管理は管理会社(入退去・募集・賃貸管理)を専門とするプロパティマネジメント会社に委託することが一般的です。また、一般的には修繕費用の積立や計画的な大規模修繕計画を立てて、長期的な建物のマネジメントをしているオーナーは少ないのが実情です。

信託受益権売買においては、受託者(信託銀行)が、運用を専門とするアセットマネジメント会社、入退去・募集・賃貸管理を専門とするプロパティマネジメント会社、建物マネジメント管理を専門とするビルディングマネジメント会社を選定し、各々の分野におけるプロフェッショナルな集団が、入退去・募集・賃貸管理、建物マネジメント等、購入した不動産に対する管理・マネジメントを行うケースが多く見られます。これにより必然的に不動産の運用、維持管理の質が高まる傾向があり、受益者は管理の手間を負わず、利益を最大限に図ることが可能となります。

本コラムの記載は、掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本コラムの掲載内容は予告なしに変更されることがあります。

お問い合わせ Contact us

まずは、お気軽にご相談ください。